【业务描述】

实行查账征收企业所得税的纳税人,依照税收法律法规及相关规定确定的申报内容,在季度或月份终了后15日内,向税务机关申报缴纳企业所得税。

【政策依据】

《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)

《国家税务总局关于居民企业报告境外投资和所得信息有关问题的公告》(国家税务总局公告2014年第38号)

《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)

《国家税务总局关于发布《中华人民共和国企业所得税月(季)度预缴纳税申报表(2015年版)等报表》的公告》(国家税务总局公告 2015年第31号)

《财政部 国家税务总局 中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预〔2012〕40号)

【报送资料】

(1)《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》2份。

(2)在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行汇总纳税办法的居民企业在月(季)度终了之日起10日内,由实行汇总纳税的总机构同时报送《中华人民共和国企业所得税汇总纳税分支机构所得税分配表》和各分支机构参与企业年度纳税调整情况的说明。

(3)月(季)度终了之日起15日内,由实行汇总纳税的分支机构同时报送总机构申报后加盖有税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表》复印件和各分支机构参与企业年度纳税调整情况的说明。

(4)符合条件的境外投资居民企业应当在办理企业所得税预缴申报时向税务机关填报《居民企业参股外国企业信息报告表》。

(5)在同一省、自治区、直辖市和计划单列市内跨地、市(区、县)的汇总纳税企业,总分机构报送省级税务机关规定的相关资料。

(6)企业固定资产采取一次性税前扣除、缩短折旧年限或加速折旧方法的,预缴申报时,须同时报送《固定资产加速折旧(扣除)预缴情况统计表》。

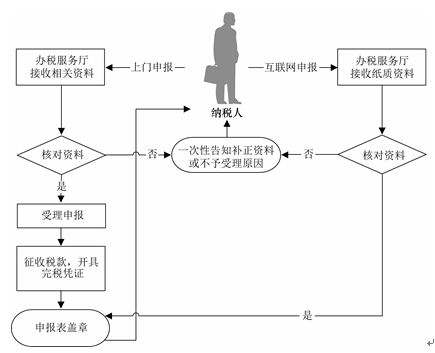

【基本流程】

【基本规范】

(1)办税服务厅接收纳税人申报资料或纳税人通过互联网络申报后提交的纸质资料,核对纳税人报送资料是否齐全、是否符合法定形式、是否完整填写免税收入或弥补以前年度亏损等内容,符合的即时办结;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)为纳税人提供申报纳税办理指引,辅导纳税人申报纳税。

(3)纳税人可通过财税库银电子缴税系统或银行卡(POS机)等方式缴纳税款,办税服务厅为当场缴税的纳税人开具完税凭证。

(4)办税服务厅人员在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》上签名并加盖业务专用章,一份返还纳税人,一份作为资料归档。

(5)在办税服务厅或商业密集区提供自助办税设备。

【办理地点】各地办税服务厅。

【办理时间】各地办税服务厅工作时间。

【联系电话】12366。